El camino hacia las Cuasimonedas y su discutible constitucionalidad

EL CAMINO HACIA LAS CUASIMONEDAS Y SU DISCUTIBLE CONSTITUCIONALIDAD

En este informe realizado por el equipo económico y jurídico del Instituto Argentina 2050 (IA2050), nos proponemos analizar el fenómeno de las cuasimonedas, en un marco de obvias complejidades e incertidumbres, pero con la vocación de visibilizar las características coyunturales del pasado contemporáneo de nuestro país en las que se instrumentaron mecanismos de monedas alternativas al peso nacional en distintas jurisdicciones, y los aspectos constitucionales y doctrinarios de esa herramienta.

El actual escenario de crisis que podríamos denominar “depreflación” (fuerte caída de la actividad con altos índices de inflación) como una instancia aún más aguda que la llamada “estanflación” y la necesidad de hacer frente a obligaciones indelegables de los gobiernos provinciales en términos de pago de salarios, sostenimiento de las funciones del estado, y el cumplimiento de sus obligaciones, no sería improbable que las administraciones provinciales tengan que buscar alternativas ya ensayadas en las peores crisis de nuestro país.

La emisión de bonos de discutible plafón constitucional, según los propios antecedentes y decisiones jurisdiccionales que se muestran a continuación, podría ser una de ellas. En este breve informe, contextualizamos el actual estado de situación con la nueva gestión del presidente Javier Milei y repasamos antecedentes inmediatos y opiniones de doctrina y jurisprudencia de las cuasimonedas en la República Argentina.

Un breve repaso por la actualidad

La elección de Javier Milei como Presidente de la Argentina en las elecciones del 19 de noviembre del 2023, abrió un panorama de incertidumbre en materia institucional, política y económica. Así es por lo novedoso en las características de la excéntrica personalidad del presidente recién asumido como por los efectos devastadores que tendrían en el inmediato plazo las medidas prometidas y algunas de ellas ya anunciadas. Si bien el recetario de esas decisiones parecería ser innovador, lejos está de ello. Así da cuenta la historia de nuestro país y de otras latitudes cuando se trata de instrumentarlos.

En su discurso de asunción el mandatario señaló que implementará un recorte del gasto público del orden del 5% del Producto Bruto Interno (PBI), buscando de esta manera llevar las cuentas públicas “a terreno de equilibrio” a lo largo del primer año de gobierno. Este anuncio preludia un escenario en el que no será “la casta” quien asumirá los costos del ajuste, como reiteradas veces aseguró durante la campaña, sino que el ajuste caerá sobre la clase media y los sectores más humildes. Definitivamente también tendrá su impacto sobre la administración de los estados provinciales y municipales de la Argentina.

El corrimiento del Estado de sus funciones regulatorias y de la provisión de los servicios públicos, anticipa un escenario de agudización de la ya crítica situación social: la devaluación de un 118 por ciento del peso en la primeras horas de gobierno, la quita de los subsidios a los servicios públicos y del transporte; el impresionante incremento de los precios de los alimentos -sobre todo aquellos que integran la canasta básica- los combustibles; y las consecuencias de una brutal retracción de la economía que impactará directamente en el empleo.

En este contexto, al que se suma el anuncio del freno de la obra pública, la merma en los fondos coparticipables a partir de las modificaciones en el impuesto a las ganancias, medida no fue compensada por ningún mecanismo y que afectan en gran medida las cuentas provinciales, sumado a la anunciada limitación de los envíos de fondos de adelanto del tesoro nacional a las provincias, plantean el interrogante: ¿Cómo harán las provincias para afrontar el pago de salarios, sostenimiento de las funciones del estado, y el cumplimiento de sus obligaciones en un contexto que demandará mayor contención social, si en sus cuentas se verá gravemente damnificados por las medidas de este nuevo gobierno?

Este interrogante se apoya además en la impactante caída de la recaudación de impuestos que sufrirán los estados federales en tanto disminuirán los impuestos coparticipables como el IVA y Ganancias a partir de la caída de la actividad económica y, por ende, de la recaudación. Pero en paralelo aumentarán aquellos que se acumulan en la cuenta del estado nacional (no coparticipables) como los derechos de exportación (retenciones) y el impuesto PAIS al aumentar las alícuotas y la base imponible por el nuevo tipo de cambio anunciado oficialmente.

El debilitamiento de federalismo es uno de las aristas de este paquete de medidas que agravan el sombrío panorama de las provincias y de los municipios del país.

La cuestión nos trae nuevamente a la discusión pública la factibilidad de instrumentos que fueron utilizados en el marco de la mayor crisis económica y social de los últimos años de nuestra historia: las cuasimonedas, su impacto en la vida nacional y los planteos sobre su constitucionalidad.

INFORME

ANÁLISIS CONSTITUCIONAL DE LAS CUASIMONEDAS

El fenómeno de las cuasimonedas

En el contexto de la gravísima emergencia económica ocurrida hace poco más de dos décadas en nuestro país, varios Gobiernos provinciales, a la par del Gobierno nacional ([1]), apelaron al poco original recurso de emitir deuda pública, aunque -esta vez- con las siguientes particularidades:

– La inusitada proliferación de dicha masa de deuda.

– Las características extrínsecas adjudicadas a los títulos que la documentaban (las cuales permitían su asimilación al papel moneda).

– La atribución a los mismos de las cualidades jurídicas propias del papel moneda. ([2])

Fue en virtud de tales particularidades (y, sobre todo, de las últimas dos) que tales títulos (también llamados bonos) rápidamente recibieron la denominación de cuasimonedas.

Incidencia de los bonos sobre la base monetaria

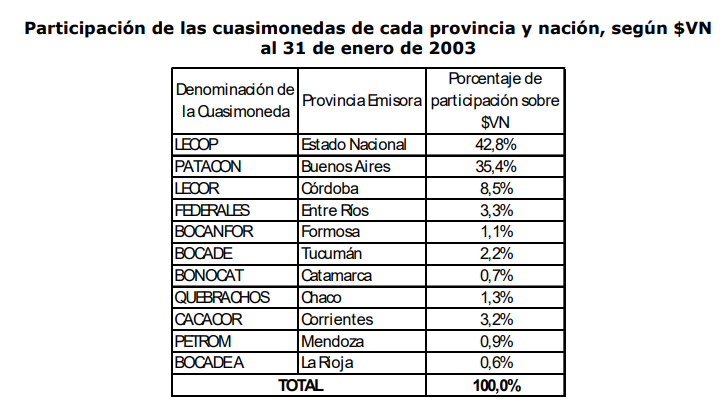

En las estadísticas financieras, y según el Fondo Monetario Internacional, las cuasimonedas eran letras de tesorería y no formaban parte de la masa monetaria. Sin embargo, en la práctica, estos bonos provinciales, tomados en su conjunto, llegaron a conformar casi el 50% de la masa monetaria que circulaba en Argentina en aquel momento, alcanzando un total de 8535,40 millones de pesos.

El Estado nacional emitió bonos bajo la denominación de Lecop, que llegó a representar el 42% del total de la emisión de las cuasimonedas, mientras que la Provincia de Buenos Aires emitió el bono Patacón que representó el 36% del total. Le siguieron entre las Provincias con más emisión, Córdoba, que emitió Lecor por el 8,5 %; Entre Ríos, con el Federal, y Corrientes hizo lo propio con el Cecacor, con el 3,3% y 3,2% respectivamente.

Tal como puede advertirse en el cuadro arriba consignado, el fenómeno adquirió grandes y múltiples dimensiones: una de ellas fue el altísimo nivel de especulación con la cotización de las cuasimonedas; muy especialmente, con las diferencias producidas entre el valor de compra y el valor de venta de las mismas (suerte de spread –[3]-, como ocurre con la cotización de las divisas extranjeras).

Efectos inmediatos de los bonos

Entre los efectos “positivos” que algunos especialistas han atribuido a este peculiar esquema de financiamiento:

– Permitió y propició la reactivación de las economías provinciales.

– No generó inflación.

– Evitó la fuga de capitales de los circuitos de acumulación provinciales.

– Frenó la corrida del dólar (las cuasimonedas no eran canjeables directamente por dólares, o sea que redujeron las importaciones, dado que había que comprar en el mercado interno).

Paralelamente, los mismos especialistas reconocen los siguientes efectos negativos:

– El Estado nacional ya había perdido gran parte del manejo de la política monetaria y, con los cuasi-bonos, lo perdió completamente.

– Existieron restricciones con estas transacciones para vender entre provincias.

– También, salvo en el caso de la Provincia de Buenos Aires, las cuasimonedas no sirvieron para pagar impuestos nacionales, cosa que habría dado más liquidez y habría mejorado la paridad de muchas monedas.

– En efecto, la profundidad de la crisis abrió el debate sobre la actual composición del Estado nacional, la rediscusión del federalismo como lo conocemos hasta hoy y planteos de un eventual nuevo pacto fiscal. Incluso, la agenda planteada por algunos economistas del establishment de aquel momento (tal como sucede en la actualidad) era la idea de reemplazar el sistema monetario nacional por un sistema que directamente utilizara al Dólar estadounidense como moneda o, en su defecto, terciarizar el sistema monetario en bancas off shore. ([4])

La legalidad de las cuasimonedas

La doctrina no tardó en advertir que, con la expedición oficial de tales instrumentos y su utilización masiva por parte de los particulares, se estaban violando los preceptos constitucionales ut supra reproducidos. ([5]) Así, verbigracia, amén del trabajo de Mertehikian, Gelli expresó al respecto:

…la creación de bonos provinciales de aceptación obligatoria por parte de los empleados públicos o de los acreedores de los estados provinciales desafía lo ordenado por los arts. 75, inc. 11 y 126 de la Constitución Nacional. La práctica de crear bonos -‘Secor’, ‘Dorados’, ‘Quebrachos’, ‘Patacones’- para pagar deuda local de las provincias tiene antigua data en el país aunque, en principio, sólo los estados locales de menor significación económica los usaron hasta que la provincia de Buenos Aires los adoptó. Esos instrumentos no son estrictamente moneda, pues no se puede efectuar depósitos bancarios con ellos y su circulación depende de los incentivos que la provincia en cuestión establezca para que circulen como ‘cuasi’ medios de pago. Por otro lado, la paridad con la moneda de curso legal está ligada a la posibilidad de que las provincias, a su vez, los ‘recompren’, mediante su aceptación para cancelar deudas impositivas o de otro origen. En tanto sean de aceptación voluntaria no vulneran la Constitución Nacional y ante el colapso financiero de las provincias puede tolerarse el pago de parte significativa de los sueldos del sector público si, a la vez, la provincia logra acuerdos con sectores económicos para que los reciban. No obstante, su circulación es precaria, para determinados bienes y servicios que el mercado diferencia claramente. Por cierto, en tanto se usen en reemplazo de la moneda escasa y para determinadas operaciones de menor envergadura económica, reflejan, en parte, un país empequeñecido y aislado. Pasada la etapa más álgida de la crisis, a fines de 2004 ya no quedaban en circulación esas monedas. ([6])

La cuestión no era enteramente nueva. Con posterioridad a la sanción de nuestra Constitución Nacional en 1853/1860, la problemática de marras se presentó en diversas ocasiones, obligando a la Corte Suprema de Justicia de la Nación a expedirse al respecto.

En forma ilustrativa, cabe aquí referir los fallos que el cimero tribunal dictó en el marco de los casos Galleti (20/12/26) y Viñuelas (12/09/27). Precedentes, éstos, en los que la Corte Suprema declaró la inconstitucionalidad de los títulos involucrados.

Sin embargo, en la crisis derivada del 2001, el Gobierno nacional se ocupó de emitir nueva deuda pública para proceder al rescate de aquella gigantesca masa de dinero de dudosa estirpe constitucional que se presentó bajo una muy variada gama de denominaciones, especies y colores. Dicho plan, orientado al rescate de la totalidad de esos bonos-billete, llevó el cuestionable rótulo de Programa de Unificación Monetaria, también formulado como Programa de Reunificación Monetaria.

Dicho programa se desarrolló entre fines de 2002 y octubre de 2003. En virtud del mismo, las provincias se comprometieron a no emitir más cuasimonedas y el Estado nacional rescató las mismas, por letras de cancelación de obligaciones provinciales (procedió de modo análogo con su Lecop). Se emitió deuda por $.7.595 millones, el 31 de Enero de 2003. y ya para el mes de agosto de ese año, se había logrado canjear el 50% de los bonos y, en diciembre la totalidad.

Mientras tanto, la Corte Suprema de Justicia de la Provincia de Buenos Aires, integrada por conjueces,se había expedido por mayoría en favor de la constitucionalidad del Patacón, no obstante su notoria inconstitucionalidad, al decir de Gelli ([7]), en el marco de la causa caratulada Asociación de Maestros de la Provincia de Buenos Aires s/ Amparo (Causa B. 62.974, 10/04/02).

El Patacónhabía sido creado con sustento en la autorización dada por la Ley N° 12.727 de la citada provincia. El referido fallo convalidó la emisión de esas letras de tesorería en el ejercicio del poder de policía de emergencia. ([8]) Sin embargo, según advierten Mertehikian ([9])y Muratorio ([10]), la invocación de una situación de emergencia y el poder de policía respectivo sólo justifican un ejercicio más vigoroso de las potestades constitucionales pertinentes; jamás la violación de una prohibición tan terminantemente impuesta por la Constitución Nacional como las que su artículo 126 a los Gobiernos locales.

Conclusiones

La actual crisis en Argentina representa un gran desafío y por lo tanto, debe interpelar a todas las esferas sociales. Desde este espacio, intentamos reflexionar acerca de los escollos que tendrán por delante los Gobiernos provinciales para cumplir con sus obligaciones. Con ese objetivo, este nuevo informe del “IA 2050” intenta aportar elementos para enriquecer el debate público, repasar antecedentes del pasado contemporáneo de la Argentina, y aportar algo de claridad para analizar y pensar estrategias para enfrentar la ya crítica situación socio económica del país.

[1] Cabe aquí aclarar que el Estado nacional se vio obligado a emitir su propia cuasimoneda debido a que se encontraba sujeto por el régimen legal monetaria de la -así llamada- convertibilidad. Régimen, éste, que establecía una paridad fija entre el Peso argentino y el Dólar estadounidense; y que, al exigir la existencia de reservas en dólares suficientes como respaldo de los pesos circulantes, condicionaba y restringía la emisión de estos últimos.

[2] Capón Filas, Juan Pablo. Análisis Constitucional de las Cuasimonedas Provinciales. Revista La Ley. 07/05/03.

[3] Diferencia entre el precio de compra y el de venta de un activo financiero.

[4] Sbatella, J. A.(2011) ” El rol de las monedas provinciales y la soberanía monetaria en Argentina”

[5] Mertehikian, Eduardo. La emergencia y la emisión de las cuasimonedas por las Provincias. Revista Argentina del Régimen de la Administración Pública (R.A.P.). Disponible aquí: https://eduardomertehikian.com/media_/49.pdf.

[6] Gelli, María A. Obra citada. Páginas 667 y 668.

[7] Gelli, María A. Obra citada. Página 668.

[8] Mertehikian, Eduardo. Artículo citado.

[9] Ídem anterior.

[10] Muratorio, Jorge I. Los títulos públicos provinciales asimilables a la moneda. Revista Argentina del Régimen de la Administración Pública. RAP 287:29. Año XXIV. Agosto 2002). Citado por: Mertehikian, Eduardo, artículo citado.