Monotributo: Una herramienta fiscal esencial para contribuir a la inclusión social y promoción del trabajo independiente.

En el presente informe del Instituto Argentina 2050 (IA2050), nos proponemos analizar y poner en discusión, en este contexto de marcada suba de la inflación, las herramientas fiscales con las que contamos y cuyos fines fueron loables, pero que, actualmente se encuentran desdibujadas o no logran cumplir con plenitud los fines y objetivos que se tuvieron en vista, y que requieren ciertas adecuaciones a tales efectos, el Monotributo.

Adecuaciones estas, que van a lograr una mayor agilización en las actualizaciones y, por tanto, evitar exclusiones no deseadas en la aplicación del sistema. Y así, generar un círculo virtuoso que, decantará en una cultura tributaria, a través del incremento en los niveles de cumplimiento tributario, donde cada contribuyente realice su esfuerzo individual al sostenimiento de una sociedad general. La exclusión en el caso, va a decantar en mayor informalidad.

Y, la informalidad laboral, repercute en baja productividad, en la baja de salarios y en la exclusión del sistema de seguridad social de las personas. Pero, además, incide en la evasión o elusión de impuestos, reduciendo con ello los recursos con los que cuenta el Estado para el cumplimiento de sus fines; generándose una transferencia de estos recursos hacia el sector privado, con el aditamento de carecer del efecto multiplicador, que si tiene la asignación o retribución cuando es realizada por el Estado.

La mayor informalidad sumada a los niveles de inflación, generarán, no ya el circulo virtuoso señalado anteriormente, sino por el contrario una retroalimentación negativa que amplificará cada vez más sus efectos desbastadores, provocando cada vez mayor exclusión y brechas sociales.

Haciendo un poco de historia, el monotributo, fue creado para brindar una herramienta sencilla y práctica a los trabajadores, profesionales y comerciantes de bajos ingresos para sumarse a la economía formal, lo que implica poder tener obra social, emitir facturas y aportar a la seguridad social con miras a obtener una futura jubilación.

A diferencia de los autónomos regulares, que están inscriptos en el IVA y/o Impuestos a las Ganancias y/o Régimen de Autónomos, los monotributistas son trabajadores independientes que, se consideran pequeños contribuyentes según determinados parámetros (facturación anual, superficie de locales, energía eléctrica consumida y el monto de alquiler del local/es).

Este régimen, unifica el pago de IVA y Ganancias con los aportes jubilatorios y la obra social. Es decir, simplifica el cumplimiento de las obligaciones impositivas por un lado (Ganancias e IVA) y por el otro de seguridad social (jubilación y obra social), a través de un pago mensual, a efectos que el contribuyente cumpla con sus obligaciones fiscales de una forma más simples.

Dichos en términos más detallados, es un tributo integrado y simplificado con una sola cuota fija de 2 componentes:

1.- Un impuesto según categorías que se establecen sobre la base de:

- Los ingresos brutos obtenidos según la facturación.

- La superficie afectada a la actividad.

- La energía eléctrica consumida.

- El monto de alquileres devengados.

2.- Una cotización previsional fija, que corresponde a los aportes de jubilación y de obra social.

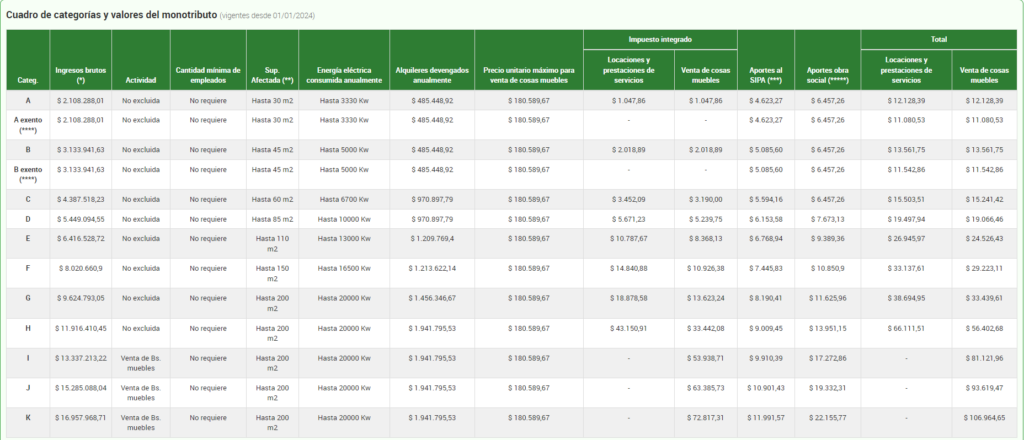

Además, existen distintas categorías dentro del monotributo que están confeccionadas de acuerdo a los ingresos anuales y demás indicadores[1], que determinan el aporte mensual que el monotributistas deberá tributar al Estado. Hay en la actualidad 11 categorías de Monotributo que van de la categoría A hasta la categoría K.

Las características particulares de estos pequeños contribuyentes que, hacen necesario brindarles un tratamiento diferenciado del resto, son las siguientes:

- Constituyen un elevado número de contribuyentes que aportan una parte muy pequeña de recaudación, estimados en 4 millones de personas.

- Tienen tendencia a operar en la economía informal, por lo cual la simplificación es una interesante propuesta para que ingresen y permanezcan en la formalidad, permitiendo el acceso a los beneficios previsionales y replicando como consecuencia, un resultado favorable para todos los sectores de la sociedad.

- Es dificultoso imponerles obligaciones formales rigurosas, puesto que cuentan con escaso asesoramiento profesional en la liquidación de tributos.

Este régimen simplificado, fue creado en 1998 mediante la Ley N.º 24.977, la cual sufrió sendas reformas legislativas hasta llegar al régimen vigente en la actualidad.

Originariamente, los contribuyentes debían tributar estos impuestos bajo el régimen general, mediante la presentación de declaraciones juradas y cumpliendo con todas las exigencias formales de los contribuyentes de mayor envergadura.

Recuérdese que, el monotributo tuvo en su origen, el objetivo de simplificar el cumplimiento de la carga fiscal de los pequeños comerciantes, productores y profesionales y permitirles tener a disposición una herramienta para abonar los tributos nacionales en forma simple, y concentrar en un pago mensual fijo las obligaciones impositivas y de la seguridad social que emerjan del ejercicio de una actividad gravada, y, además, dotarlo de una cobertura de salud.

La idea de simplificar el cumplimiento de las obligaciones impositivas, previsionales y de la seguridad social de estos pequeños contribuyentes buscó incorporar a los trabajadores informales a la seguridad social y reducir al máximo posible la carga y el costo de los trámites, presentaciones y pagos.

A su vez, tengamos presente que el costo fiscal de implementar este régimen simplificado es nulo ya que la pérdida en IVA, Ganancias y Autónomos de los contribuyentes inscriptos que adhirieron al Monotributo es compensada con la recaudación del monotributo.

Según los datos oficiales de las estadísticas publicadas por el ex Ministerio de Trabajo en 2023[2], hay más de 3 millones de personas anotadas en este régimen. Y a abril de 2023 el monotributo (+0,3%) fue la modalidad que más contribuyó al crecimiento del conjunto del trabajo independiente, seguido por los autónomos (+0,2%) y monotributistas sociales (+0,1%).

Pero, lamentablemente, tal como está actualmente diseñada esta herramienta, va a tender a desaparecer, con todos los perjuicios que ello implica, aumento de la informalidad, evasión y elusión fiscal, desfinanciamiento del sistema previsional en contraste con el aumento en seguridad social, etc., de manera que los loables objetivos pensados en su génesis, no van a poder concretarse.

Veamos porqué. La ley 24.977 establece en su artículo 52, un mecanismo de actualización de los parámetros establecidos para la categorización, para que la variación en costos que trae aparejada la inflación, no desnaturalicen el régimen. Los parámetros a utilizar por los contribuyentes son:

- Ingresos brutos anuales,

- superficie inmueble afectada a la actividad,

- energía eléctrica consumida y

- montos de alquileres devengados, en caso de existir.

Ello, pues expresan la real capacidad contributiva del contribuyente, además de definir la ya señalada categoría bajo la cual queda sujeto y el monto mensual a abonar.

A su vez, se determina una actualización anual (que se realiza en el mes de enero) de estos parámetros, “en la proporción de las dos (2) últimas variaciones del índice de movilidad de las prestaciones previsionales, previsto en el artículo 32 de la ley 24.241 y sus modificaciones y normas complementarias.”. Y, también permite al Poder Ejecutivo adelantar la actualización de manera semestral a julio utilizando el índice de movilidad indicado.

Ahora bien, tal como está planteada la norma es insuficiente para la situación económica actual que atraviesa la Argentina con un índice de inflación muy alto, que golpea a los sectores trabajadores de manera diaria.

La actualización anual, e incluso la semestral se tornan obsoletas, atento la variación inflacionaria que se produce mes a mes. Ante un panorama de agilidad de las variables económicas, los monotributistas siempre terminan yendo por detrás de la realidad, con los perjuicios que esto acarrea para sus economías.

Así pues, se pretende a través del presente informe, traer a discusión todas aquellas políticas necesarias para contribuir a la inclusión social. Las herramientas estatales están a disposición, pues la aplicación del monotributo data de largos años. Ahora, es preciso trabajar por una adecuación del sistema de actualización dándole una dinámica trimestral, que permita a los indicadores estar en línea con los restantes números de la economía argentina. Se han presentado varios proyectos legislativos, pero ninguno ha sido sancionado a la fecha [3].

Además, es necesario, adecuar los montos, pues, atento los costos actuales, que parecen no tener techo, el precio máximo unitario de venta previsto ha quedado desfasado. Otorgando la facultad al Poder Ejecutivo, para aumentar este valor.

Téngase presente que los datos de inflación que arroja el INDEC son muy preocupantes y significativos. Ellos establecen que para el primer trimestre del 2024 la inflación general acumulada fue de 51,6%.

Respecto al mes de febrero de 2024 podemos observar (ver cuadro):

Fuente: INDEC[4]

Con estos niveles de inflación, es lógico y previsible observar que la facturación del monotributistas, no deje de aumentar nominalmente, lo cual no implica mayores ganancias en cuanto a crecimiento y que se encuentra en una mejor situación, no correspondiendo ese aumento a un crecimiento real, sino al mero hecho de la inflación. Y, con el sistema de actualización vigente, el parámetro de facturación máxima de cada categoría sigue siendo el mismo por seis largos meses; lo cual no solo es injusto sino también perjudica en forma directa al contribuyente que debe re categorizarse permanentemente y que en caso de superar los montos puede ser expulsado del sistema simplificado, cuando en rigor de verdad no se produjo un aumento real en la capacidad contributiva del contribuyente, sino simplemente nominal, y producto y consecuencia de las medidas de desregulación adoptadas por el actual gobierno en turno.

Ese desfase se traduce en un mayor riesgo para los contribuyentes de quedar afuera de este sistema simplificado, y de tener que pasar al régimen general (con inscripción en el IVA, en Ganancias y con el pago de aportes previsionales de autónomos), incluso cuando los ingresos percibidos sean, en términos reales, menores que los meses anteriores.

De acuerdo y conforme a la información brindada por la Cámara Argentina de Comercio y Servicios (CAC)[5] la actualización de los montos máximos de las categorías fue del 110% para lo que respecta a todo el año 2023, mientras que el incremento del índice de precios al consumidor, para el mismo periodo fue de alrededor del 211,4%, por lo que, postula la CAC, en sentido coincidente a lo que se viene señalando, que, como consecuencia de esa disparidad y brecha en ambos aumentos porcentuales, es probable que muchos contribuyentes hayan quedado excluidos del sistema, sin que eso signifique que tuvieron un volumen mayor de operaciones.

Este contexto se hace necesario, además, adecuar al índice de inflación, el índice de actualización para los contribuyentes monotributistas y evitar así, su desaparición y lo que es peor, su paso a la informalidad debido a que las escalas vigentes resultan insuficientes. Es decir, una actualización trimestral, sumada al reemplazo del índice que actualmente la ley prevé (24.241) por el IPC (índice de precios al consumidor) del INDEC.

Así, las categorías actualmente vigentes (ver tabla de abajo) al estar atadas al IPC, tendrán mayor dinamismo al actualizarlas de manera automática de manera trimestral.

Fuente: https://www.afip.gob.ar/monotributo/categorias.asp

Además, no puede pasarse por alto que, durante febrero de 2024, la variación mensual de la canasta básica alimentaria (CBA) fue de 13,1% mientras que la de la canasta básica total (CBT) fue de 15,8%. Las variaciones de la CBA y de la CBT resultaron del 301,1% y 290,2%, en términos interanuales, y acumulan en el año incrementos del 34,1% y 39,4%, respectivamente.

El índice que mide el INDEC registró un alza de 15,8% respecto de enero. De este modo, una familia tipo necesitó $ $690.900 para no ser pobre en ese periodo.

En tanto, la Canasta básica alimentaria, que es la que marca el umbral para no caer en la indigencia, subió 13,1% y una familia necesitó 322.851 para atender las cuestiones elementales de alimentación.

Según precisó el INDEC, la canasta básica lleva un aumento acumulado 34,1% en lo que va del año, mientras que la variación interanual llegó a 290,2%.

Y en este sentido, no es jurídica ni socialmente viable que, considerando el límite de ingresos brutos actualmente vigentes, los contribuyentes inscriptos en el régimen de monotributo de las categorías A ($2.108.288,01.), B ($3.133.941,63), C ($4.387.518,23), D ($5.449.094,55) y E ($6.416.528,72.), no logren cubrir el costo de la canasta básica mes a mes. Lo que también, conforme este parámetro, el sistema actualmente vigente no da repuestas a las demandas actuales.

En otro orden, no podemos soslayar que, al desregularse el mercado inmobiliario de los alquileres, en virtud de la derogación constitucionalmente cuestionada, dispuesta por el DNU 70/23, los contratos de alquiler de la población en general y de los monotributistas en particular pueden reconvenirse en cualquier momento y moneda, llevando a aumentos que pueden preverse mensual, bimestral o trimestralmente, lo que incide en los parámetros del régimen simplificado.

Por otro lado, y como si fuera poco lo ya señalado, y que también motivan el presente informe, a fin de poner en discusión esta cuestión, la cual no es baladí, sino que implica expulsar pequeños contribuyentes de un sistema que, precisamente se ideó para contenerlos, no ya por su crecimiento en términos reales, sino producto de la inflación galopante y demás medidas desregulatorias. El Poder Ejecutivo, el 24 de enero próximo pasado presentó ante el Congreso un proyecto de ley[6] que incluye un aumento significativo de los valores de la tabla del monotributo, tanto de los ingresos máximos admitidos para estar en cada categoría y para estar en el régimen en sí mismo, como también de los importes a pagar mensualmente por el impuesto integrado y por los aportes al sistema previsional y a la obra social. Pero, a solo dos días de ser formalmente presentado se supo que no sería tratado en el Congreso por falta de acuerdos. A su vez, se encuentra circulando un borrador de proyecto de ley de medidas fiscales que también prevé algunas modificaciones al régimen de monotributo que, aún no han sido confirmadas ni formalizadas. Todo lo cual golpea de lleno a la institucionalidad que debe reinar en las instituciones.

Sin perjuicio de lo resaltado previamente, y de la lectura pormenorizada del borrador de proyecto que circuló en los medios el pasado 10 de abril, aunque no compartimos el espíritu y la mayor parte de las medidas contenidas en el mismo, consideramos oportuna la reforma planteada al inciso a) del artículo 2º de la ley de monotributo en cuanto fija ingresos máximos para la categoría K en todas las actividades económicas. Es decir, que la aplicación de los precios máximos de venta también se puede aplicar a los servicios, a diferencia de la ley vigente que diferencia. En igual sentido, consideramos que esta reforma puede beneficiar a aquellos pequeños contribuyentes que lamentablemente tuvieron que cerrar su comercio y dedicarse luego a una prestación de servicios, ya que, si se les aplica el monto de ingresos de la categoría h por su pasado como comerciantes, estarían excluido de ingresar al régimen simplificado.

Por último, no queremos finalizar este estudio sin mencionar brevemente dos propuestas para los monotributistas que exportan bienes y los relacionados con la economía del conocimiento.

En el primero de los casos, tomamos como antecedente una experiencia muy positiva instrumentada por la República Federativa de Brasil. En el “SIMPLE FEDERAL” (análogo al monotributo), los exportadores pueden duplicar el límite de facturación con relación a los que venden en el mercado interno, lo que se fundamenta en una matriz de incentivo exportador para las micro y pequeñas empresas.

En el segundo supuesto, hay que tener presente que vivimos en un mundo interconectado, donde muchos agentes realizan su actividad a través de la informática y tienen una prestación al exterior “on line”. Hoy por hoy, como el monto límite del monotributo es bajo, éstos, no facturan, sino que subfacturan y se hacen pagar por criptomonedas o desvían los pagos a cuentas en el exterior. Por lo cual, pensamos que esta conducta nociva para la economía formal y la recaudación del Estado, podría mitigarse si se incorpora otra tabla en el régimen del monotributo para los exportadores. Así como la tabla de venta de bienes llega a la categoría K, la tabla de servicios hasta la h, a la de exportadores se les establecerían nuevas categorías, permitiéndoles ingresos mayores, lo que se vería reflejado en el impuesto integrado a pagar que aumentaría progresivamente según la categoría, con ingresos y valores fijados en pesos. Sumado a lo propuesto, consideramos que habría que derogar el actual régimen preferencial que les permite a los exportadores de la economía del conocimiento no liquidar los dólares hasta el monto de U$S 12.000 anuales.

Como argentinos y argentinas nos debemos una profunda y seria reforma tributaria integral de cara a una mayor progresividad y justicia social en la recaudación, pero mientras tanto, y ante la coyuntura actual, es necesario y urgente una adecuación del sistema simplificado sobre la base indicada en los párrafos anteriores, a efectos de aliviar las cargas de los contribuyentes y brindar seguridad a un universo de personas. Estos debates no pueden y no deben evitarse. Y por ello desde IA 2050 proponemos el proyecto de ley que se acompaña.

[1] La categoría se asigna en base al detalle de las actividades:

* El tipo de actividad que se desarrolla: venta de productos o prestación de servicios.

* Si la actividad se presta en un establecimiento en particular, se tiene en cuenta la superficie afectada.

* El total anual de energía eléctrica consumida en kilowatts.

* El monto a pagar por el alquiler anualmente.

* El ingreso bruto anual: Es un cálculo anual estimativo de los ingresos que se obtienen por el desarrollo de la actividad (facturación anual teniendo en cuenta los gastos e inversiones).

[2] https://www.argentina.gob.ar/sites/default/files/trabajoregistrado_2304_informe.pdf

[3] Proyectos de Ley presentados en la HCDN: 102-D-2024, 886-D-2024, 1974-D-2023, 2426-D-2023, 5045-D-2023, 5304-D-2023.

[4] https://www.indec.gob.ar/uploads/informesdeprensa/ipc_03_24BF7A335103.pdf

[5] https://www.cac.com.ar/noticias/monotributo-la-cac-pidio-cambios-en-la-ley-para-proteger-a-las-empresas

[6] 026-PE-2023 disponible en la página web de la HCDN.

Link proyecto de ley: https://drive.google.com/file/d/1wRuZa3k_j7vnvutCfirpbrc88WbjY0Dd/view?usp=sharing